블로그 ( 오늘 방문자 수: 22 전체: 166,818 )

지주회사와 이자공제

leeuj2017

2020-09-06

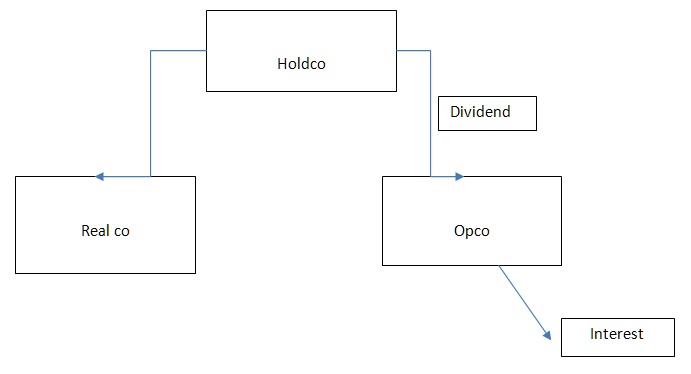

지난주에 이어 지주회사를 가질 때 장점 중 하나인 이자 공제에 대해 이야기 나누려한다. 예를 들어 어떤 회사가 은행에서 돈을 빌려 그 돈으로 생명 보험료를 산다고 하자. 회사 운영비용에서 동떨어진 생명 보험료 지불을 위해 사용된 융자 이자비용은 현 세법상 세금 공제가 불가하다. 하지만, 만약 사업체가 있는 한 Opco회사가 은행에서 융자를 받고, 그 금액을 지주회사에 배당금으로 지불했다고 가정하자. 이때 지주회사가 배당금으로 받은 돈으로 생명 보험료에 지출할 경우, Opco는 이자를 공제 받을 수 있다 (Interpretation Bulletin IT-533).

다른 예로, 한 회사 (Real Co)가 융자를 받아 부동산을 사려고 한다. 이때, 이자는 공제가 가능하지만, 부동산 감가상각 액에 제한이 따를 수 있다. 반대로, 한 회사 (Opco) 가 지주회사에 배당금을 지불하고, 지주회사가 배당금으로 받은 돈을 Real Co에 투자할때, Real Co 는 이자가 없기 때문에 감가 상각이 가능해지고, 동시에 Opco는 이자를 모두 공제할 수 있다.

또한, 지주회사가 있을때, 세법 조항 9 (3) 이자 공제 제한법에 해당됨을 피할수 있다. 예를 들어, Real Co가 사려는 부동산에 매해 정산시 적자나, 미미한 소득이 발생되리라 예상되고, 하지만 몇년후 매매시 큰 capital gain이 발생될거라고 가정하자. 이럴 경우, 매해 이자 공제는 소득이 있을때에 한해 허용되고, capital gain은 건물에서 발생하는 소득으로 간주가 되지 않아 이자 공제에 큰제한이 따른다 (ITA ss 9(3)).

하지만, 지주 회사가 있을 경우, 지주 회사가 융자를 받은 후, Real Co의 주식에 투자하는 식으로 돈을 보내, Real Co가 부동산을 구매했다고 하자. 이럴 경우, Real Co 는 매해 지주회사에 배당금을 지불하고, 이 배당금이 지주회사에 소득이 되어, 소득이 있는 지주회사는 이자를 공제 받을 수 있다 (IT-533).

<저작권자(c) Budongsancanada.com 부동산캐나다 한인뉴스, 무단 전재-재배포 금지 >