블로그 ( 오늘 방문자 수: 4 전체: 166,703 )

지주회사의 이점

leeuj2017

2020-09-20

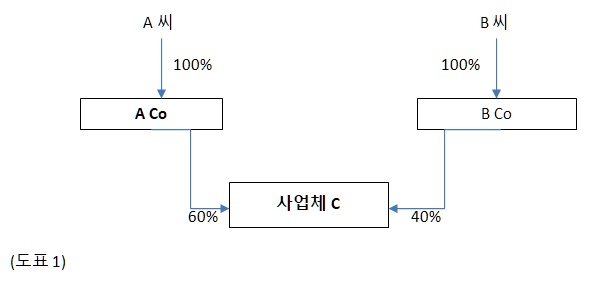

이번 주 계속해서 지주회사를 사용해 절세하는 방법을 보려고 한다. 먼저 어떤 사업체를 두명의 주주가 60:40으로 소유한다고 가정하자. 이때, 두개인이 직접 소유하는 대신 두명이 각자 지주회사를 통해 회사를 소유할 수 있다( 아래 도표 1 참조). 사업체가 배당금을 지급하면 사업체와 연결고리가 있는 A Co, B Co는 배당금에 대해 세금을 내지 않고 받게 된다. 그리고, 받은 배당금을 언제 개인에게 배당할지는 개인의 사정에 맞게 시기를 정할 수 있다.

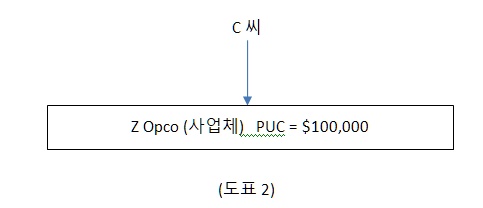

또 다른 지주회사의 용도는 회사 주식 구매이다. 예를 들어 C라는 개인이 $1,000,000 을 투자하려 한다고 가정하자. 개인융자를 받아 투자를 하면, 이자를 공제 받을수 있어 C씨는, 개인이 투자하는 방식을 선호한다. 예를 들어 $1,000,000를 Z Opco라는 사업체에 투자하려고 한다(도표 2).

Z Opco는 PUC (원천 투자액)이 $100,000 이다. 개인이 바로 투자할 경우 $100,000 까지는 세금 없이 원금 상환을 받으실 수 있지만, 그 이상의 현금을 회사에서 가지고 갈 경우 개인은 소득세를 내어야 한다. C씨가 투자시 받은 주식을 Z Opco 가 buy back(상환)하는 방식으로 $1,000,000의 현금을 나중에 회사에서 유출할 경우, 당해 C씨에게 $1,000,000의 배당금 소득이 발생하고, 동시에 Capital loss 가 발생한다.

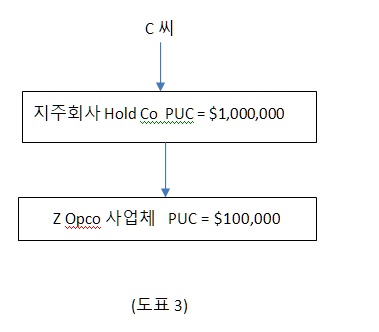

C씨가 과거 capital gain을 보고했거나, 또는 allowable business investment loss (ABLE)로 손실을 쓸수 있을 경우를 제외하고는, C씨는 발생한 deemed dividend income (배당금) 세금을 줄일 방법이 없다.

하지만 지주회사를 중간에 세우고, 지주회사에 $1,000,000를 투자한다면, 나중 지주회사에서 투자금액 (PUC)을 상환시 전혀 세금이 발생하지 않는다(도표 3). 이를 활용, C씨는 자신소유의 지주회사를 통해 사업체에 $1,000,000를 투자한 후, Z Opco에서 세금없이 지주회사에게 배당금을 발행한다. 그런 뒤 지주회사가 $1,000,000를 (PUC )원천투자금으로 C씨에게 돌려주면, 결과적으로 C씨는 세금을 내지 않고, 원천 투자전액 $1,000,000 을 상환 받을 수 있다.

<저작권자(c) Budongsancanada.com 부동산캐나다 한인뉴스, 무단 전재-재배포 금지 >